A quelques jours de la grève des agents de la SNCF pour la défense de leur régime spécial de retraite, la Cour des compte vient de sortir un rapport sur les facilités de circulation octroyés aux personnels du GPF (Groupe Public Ferroviaire incluant la SNCF, SNCF réseau et SNCF mobilités). Un avantage de plus qui a un impact élevé sur le chiffre d’affaires (environ 220 M€), qui évince des clients dans les trains complets et qui, enfin, ne soumet pas les personnels aux règles fiscales et sociales de droit commun en matière d’avantages en nature...

Les agents du GPF bénéficient, pour eux-mêmes et leur famille, de la gratuité (en partie contingentée) de circulation sur l’ensemble du réseau ferroviaire. Cet avantage, obtenu en 1938, a évolué dans le temps avec l’élargissement du périmètre des bénéficiaires. Cet avantage peut être jugé excessif tant par le périmètre des bénéficiaires (retraités, ascendants…) que du niveau de réduction accordé (gratuité totale ou 90 % de réduction sur les billets).

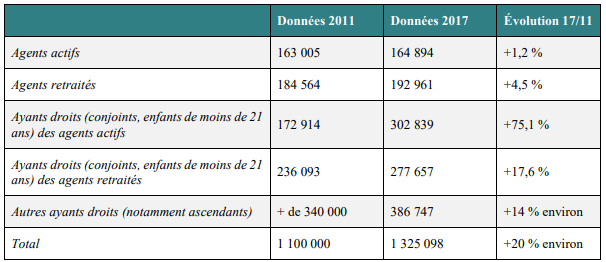

Le fait de bénéficier de réductions sur le prix des produits d’une entreprise dans laquelle un agent est salarié est une pratique assez courante. Mais la particularité du GPF tient au périmètre des ayants droits et au niveau de la réduction. À ce titre, le GPF fournit un avantage qui apparaît excessif. Tout d’abord, s’agissant des bénéficiaires, le périmètre n’a pas évolué malgré la recommandation de la Cour en 2013. La liste reste donc toujours aussi longue :

- Les salariés ainsi que les retraités qui bénéficient de la gratuité totale illimitée avec huit réservations gratuites ;

- Les enfants et conjoints qui bénéficient de huit « cases gratuites » par an et de 90 % de réduction sur les voyages suivants ;

- Les ascendants (parents et grands-parents) de l’agent et de son conjoint, qui bénéficient de quatre « cases gratuites » par an. Le nombre de bénéficiaires atteint 1,3 million en 2017, soit près de 20 % de plus qu’en 2011.

Source : cour des comptes d’après données SNCF et insertion RPA 2014

Source : cour des comptes d’après données SNCF et insertion RPA 2014

Dans la plupart des entreprises, seuls les salariés en activité et leur famille (conjoint, enfants) sont concernés par ce type d’avantages en nature. Cette différence de périmètre est très importante puisque les agents en activité et les ayants droit immédiats (conjoints, enfants) ne représentent que 467 733 bénéficiaires sur le total de 1 325 098 (soit seulement 35 %). S’agissant du niveau de réduction, il atteint près de 100 % pour les agents du GPF en activité et retraité (hormis le coût de certaines réservations) et plus de 90 % pour les ayants droit (une partie en gratuité, une autre avec 90 % de réduction). Or, dans ce cas aussi, la plupart des entreprises fixent un taux de réduction au maximum à 30 % pour éviter que ces avantages en nature soient soumis à cotisations sociales et à l’impôt sur le revenu.

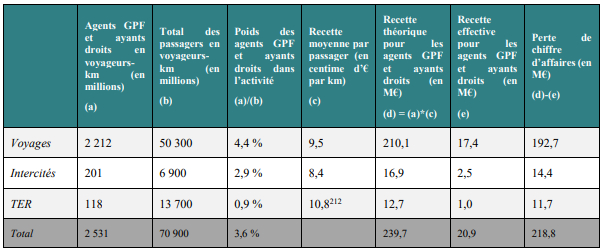

L’ensemble des facilités de circulation proposées aux agents et à leurs ayants droit représente donc une perte de chiffre d’affaires de près de 220 M€.

Source : Cour des comptes d’après données SNCF et ARAFER

Source : Cour des comptes d’après données SNCF et ARAFER

Cette évaluation est un minimum car elle ne peut pas prendre en compte la plupart des déplacements des agents SNCF sur des trains sans réservation, ce qui explique la plus faible part des agents GPF et ayants droits s’agissant des activités Intercités et TER par rapport à l’activité Voyages. L’activité Transilien n’est concernée que très marginalement, la plupart des personnels du GPF achetant le pass Navigo. Le taux de réduction effectif atteint en moyenne 91,3 %. Le GPF ne peut sous-estimer l’enjeu de cette perte potentielle de chiffre d’affaires, en considérant que les bénéficiaires ne font que prendre le plus souvent des places disponibles. Le principe d’une entreprise reste avant tout de valoriser sa production et donc de limiter les avantages aux salariés. Le GPF pourrait décider de réduire le périmètre aux seuls agents actifs et à leur conjoint et enfants, ce qui ramènerait la perte de chiffre d’affaires à près de 80 M€ en conservant la quasi gratuité actuelle. C’était le sens de la recommandation de la Cour en 2011, qui garde donc toute son actualité.

Au-delà de la perte potentielle de chiffre d’affaires, le dispositif tel qu’il est organisé conduit à des coûts significatifs pour le GPF et pour l’État. Pour le GPF, trois coûts sont identifiables :

- La présence de nombreux bénéficiaires des facilités de circulation peut conduire sur les trains complets ou quasi-complets à des effets d’éviction de clients. Cet effet est d’autant plus dommageable qu’il concerne souvent des liaisons en heure pleine, à forte recette potentielle (liée au yield management). Le GPF évalue à environ 30 M€ cet effet d’éviction (l’évaluation faite par la Cour en 2011 était de 21 M€). Les exemples pris sur quelques trains complets confirment cet ordre de grandeur. Ce constat confirme que la proposition faite par la Cour d’interdire l’utilisation des facilités de circulation sur certains jours et plages horaires est toujours d’actualité.

- Le coût de mise en œuvre du dispositif : le GPF avançait en 2011 un chiffrage de 9,7 M€. Le dispositif n’a guère changé avec 11 agences famille sur le territoire national et une centaine de salariés, et la production de titres sécurisés pour les ayant-droits. Le GPF a décidé de moderniser cette gestion complexe avec un nouvel logiciel moncompteFC. Ce logiciel doit permettre de dématérialiser les facilités de circulation des ayant-droits, en rapprochant le SIRH et le SI Voyages. Cette opération est très complexe techniquement et nécessite de régler certaines questions juridiques, notamment sur la confidentialité des données relatives aux voyages des personnels et de leur famille. Ainsi, ce projet, prévu pour une mise en œuvre au 1er janvier 2020, a été mis en attente afin de répondre aux interrogations juridiques et dans l’attente de l’accord de branche pour les modalités de transfert des personnels vers une autre entreprise (ouverture à la concurrence).

- Le coût des cotisations sociales sur les avantages en nature pour le GPF. En effet, l’avantage accordé étant supérieur au seuil de tolérance de 30% de remise sur le prix public, le GPF doit cotiser sur l’assiette de l’avantage en nature. Les règles sont fixées dans une convention entre le GPF et l’ACOSS216. Le calcul réalisé est globalement correct (le détail est précisé en Annexe n° 7). Pour 2017, la valeur de l’avantage en nature s’est élevé à 96,7 M€ environ, conduisant à un versement de 19,8 M€ environ de cotisations sociales. Le GPF prend en charge la part patronale, mais aussi la part salariale, puisqu’il est impossible d’individualiser l’avantage en nature (la mise en place du logiciel moncompteFC devrait à terme le permettre).

Pour l’État, une perte est identifiable :

- Les avantages en nature liés aux facilités de circulation devraient faire l’objet d’une déclaration par le GPF et les agents au titre de l’impôt sur le revenu. Or, en l’absence de dispositif de suivi individuel des facilités de circulation, cet avantage ne peut faire l’objet d’aucune déclaration. Un calcul réalisé sur la base de la valeur de l’avantage (96,7 M€) et du taux moyen d’imposition constaté en France (10 % environ) conduit à une perte de recettes fiscales d’environ 10 M€ pour l’État.

Ainsi, le système actuel des facilités de circulation, au-delà de la perte de chiffre d’affaires pour le GPF, conduit à des coûts importants pour le groupe et l’État. L’absence de suivi individuel de ces avantages conduit à ne pas respecter les règles fiscales, ce qui n’est pas acceptable. Il est regrettable que les recommandations faites alors par la Cour en 2011 n’aient pas été suivies d’effet.

Recommandation n° 7.(GPF) : Réduire le périmètre des bénéficiaires des facilités de circulation et le nombre de trains éligibles à ces facilités.

Recommandation n° 8.(GPF) : Mettre en place sans délai un dispositif de suivi individualisé des facilités de circulation afin d’appliquer les régimes social et fiscal des avantages en nature.

Photo : Ben Fleeson - Pixabay.

Pour aider les chefs d'entreprise à identifier, valoriser et comptabiliser les avantages en nature octroyés à leurs salariés, un avocat fiscaliste :

75008 - PROVOST - AVOCAT FISCALISTE http://www.avocat-fiscaliste-75008-paris.comDes experts-comptables :

75001 - CABINET FRANCOIS BRUNET http://www.expert-comptable-paris-01.com