Prélèvement à la source : guides pratiques pour les entreprises

La mise en œuvre du prélèvement à la source est confirmée au 1er janvier 2019. Les entreprises qui étaient déjà des collecteurs de charges sociales vont devenir en plus des collecteurs d’impôts. Afin de les aider à mettre en place cette nouvelle forme de collecte de l'impôt sur le revenu, le gouvernement a édité quelques guides pratiques à leur intention...

Télécharger le guide général pour les entreprises

Télécharger le guide questions/réponses juridiques

Télécharger le guide questions/réponses techniques

Le prélèvement à la source, pourquoi ?

Aujourd’hui, l’impôt sur le revenu est payé l’année suivant celle de la perception des revenus. Ce décalage peut parfois engendrer des difficultés de trésorerie pour ceux qui connaissent des changements de situation ayant un impact sur le niveau de leur revenu et/ou sur leur impôt sur le revenu.

Le prélèvement à la source va rendre le paiement de l’impôt contemporain de la perception des revenus, et éviter ainsi un tel décalage. C’est là son objectif principal. C’est aussi ce qui le différencie de la simple mensualisation obligatoire de l’impôt qui ne s’adapte pas automatiquement et en temps réel au revenu.

Comment cela va se passer pour les salariés ?

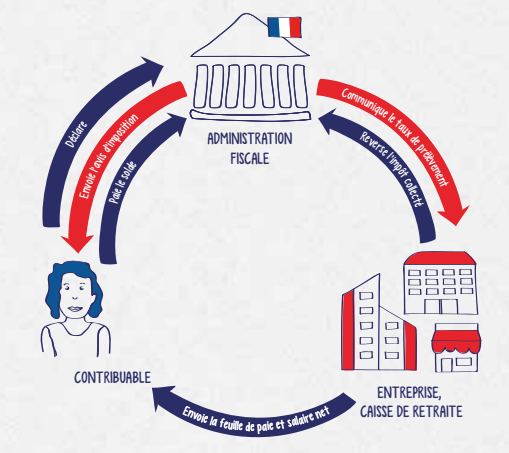

- L’administration fiscale calculera, selon les revenus 2017 déclarés au printemps 2018, le taux de prélèvement qui sera appliqué au salaire.

- Le contribuable aura son taux de prélèvement sur la déclaration de revenus en ligne au printemps 2018 et sur son avis d’impôt à l’été 2018. Les couples, pourront, à ce moment-là, opter pour des taux différenciés. Les salariés ne souhaitant pas que leur taux personnalisé soit communiqué à leur employeur pourront opter pour le taux non personnalisé.

- L’administration fiscale communiquera ensuite à l’employeur (ou aux autres verseurs de revenus comme les caisses de retraite ou Pôle emploi) le taux de prélèvement retenu pour le contribuable, sauf s’il a opté pour le taux non personnalisé. Dans ce dernier cas, la grille de taux par défaut sera appliquée.

- Dès le premier revenu versé en 2019, ce taux de prélèvement sera appliqué au salaire ou au revenu de remplacement : le prélèvement à la source sera automatique, et apparaîtra clairement sur la fiche de paie.

L’administration fiscale restera au cœur de la relation avec le contribuable

Un salarié ne donnera aucune information concernant sa situation fiscale à son employeur, car c’est l’administration fiscale qui restera au cœur de la relation avec le contribuable :

- Elle calculera le taux de prélèvement pour chaque contribuable et le communiquera au tiers versant les revenus (employeurs privés ou publics, caisses de retraites, etc.).

- Elle sera destinataire des éventuelles demandes de modulation de taux de prélèvement exprimées par les contribuables.

- Elle recevra les déclarations de revenus des contribuables, comme aujourd’hui.

- Elle calculera le montant final de l’impôt.

- Elle recevra le paiement du solde d’impôt ou procédera à la restitution d’un éventuel trop-versé.

Bon à savoir

En cas de changement de situation ayant un impact sur le niveau de ses revenus (mise en temps partiel par exemple), le contribuable contactera l’administration fiscale directement, le plus souvent via impots.gouv.fr, s’il souhaite voir adapter son taux de prélèvement.

En pratique, comment ça marche pour l’entreprise ?

Pour les entreprises privées, la mise en œuvre est simplifiée grâce au déploiement de la déclaration sociale nominative (DSN), généralisée à l’été 2017. Pour mettre en œuvre le prélèvement à la source, quelques données seront ajoutées à la DSN mensuelle. L’assiette du calcul du prélèvement à la source sera le salaire net imposable, qui est déjà calculé par les logiciels de paie et qui figure déjà sur les bulletins mensuels de paye.

Comment seront transmis les taux de prélèvement ?

La transmission par l’administration aux entreprises du taux applicable à chaque salarié passera par la DSN.

Les données de la DSN nécessaires au calcul de l’impôt sont déjà transmises à la Direction générale des Finances publiques (DGFiP), comme le sont aussi déjà les données de la DADSU, ceci afin notamment de renseigner les déclarations de revenus pré-remplies. À compter de 2019, la DGFiP recevra également les données relatives au prélèvement à la source.

Les entreprises qui utilisent la DSN reçoivent déjà des informations de la part des opérateurs de la DSN via un « flux retour », dit compte-rendu métier (CRM). Ce flux retour sera utilisé par la DGFiP pour transmettre, pour chaque salarié, le taux de prélèvement à la source qui devra être appliqué le mois suivant.

Pourquoi utiliser la DSN ?

La DSN rassemble les données de la paie. Dans la mesure où le prélèvement à la source est calculé sur une donnée issue de la paie et est prélevé sur le salaire, il est logique qu’il soit déclaré via le même support. Ceci évite la création d’une déclaration spécifique et allège ainsi les obligations déclaratives des entreprises. C’est la raison pour laquelle les modifications à opérer dans les logiciels de paie pour prendre en compte le prélèvement à la source seront réduites.

Télécharger le guide général pour les entreprises

Télécharger le guide questions/réponses juridiques

Télécharger le guide questions/réponses techniques

Source : Ministère de l'économie.

Pour aider les entreprises à mettre en place le prélèvement à la source :

Un avocat fiscaliste :

75017 - GORGUET HANS PROVOST AVOCATS ASS. http://www.avocat-fiscaliste-75008-paris.com

Des experts-comptables :

60270 - PATRICK GAUTIER EXPERTISE http://www.expert-comptable-chantilly-60.com

60520 - PATRICK GAUTIER EXPERTISE http://www.expert-comptable-senlis-60.com

75001 - CABINET FRANCOIS BRUNET http://www.expert-comptable-paris-01.com

75008 - SADEC AKELYS http://www.expert-comptable-paris-08.com

75009 - BPERC GROUPE FICADEX http://www.expert-comptable-cinema-paris.com

75009 - SFC SOCIETE FRANCILIENNE DE CONSEIL http://www.expert-comptable-paris-11.com

75012 - F&B PARTNERS STENGELIN http://www.expert-comptable-paris-12.com

75014 - OFFIGEC PARIS http://www.expert-comptable-paris-14.com

75017 - AFIREC AUDIT FINANCIER ET REVISION COMPTABLE http://www.expert-comptable-paris-17.eu

75017 - CABINET EVEZARD ET ASSOCIES - EXPERT COMPTABLE http://www.expert-comptable-paris-17.com

75017 - FI.SOLUTIONS http://www.experts-comptables-paris-17.com

77000 - EXPERTISE GESTION CONSEIL AUDIT (E.G.C.A.) http://www.expert-comptable-melun.com

78000 - QUALIANS http://www.expert-comptable-versailles.com

78000 - KARA EXPERTISE VERSAILLES http://www.expert-comptable-versailles-78.com

91000 - CABINET GERMAIN ALTER AUDIT EXPERT COMPTABLE http://www.expert-comptable-evry.com

91042 - GROUPE ACE CONSEILS http://www.expert-comptable-evry-corbeil.com

91160 - AGEXCO AUDIT EXPERT COMPTABLE http://www.expert-comptable-longjumeau-champlan.com

91800 - CABINET BESSIERE http://www.expert-comptable-91-brunoy.com

92140 - SHAPEX http://www.expert-comptable-specialiste-retraite-92.com

92200 - FROMANTIN & ASSOCIES http://www.expert-comptable-paris-neuilly.com

92250 - BSG CONSEIL http://www.expert-comptable-colombes-92.com

94300 - SOFICOGEST http://www.expert-comptable-vincennes-94.com

94520 - OFFIGEC MANDRES-LES-ROSES http://www.expert-comptable-94.com

95100 - SOCIÉTÉ THEMIS GROUPE ACA NEXIA http://www.expert-comptable-argenteuil-95.com

Voir toutes les newsletters : www.haoui.com

Pour les professionnels : HaOui.fr