Grexit : et si c'était le bon moment ?...

Après le NON du peuple grec, la question de la sortie de la Grèce de la zone euro (« Grexit ») est plus que jamais posée. Certains économistes réfléchissent depuis des mois au delà des barrières mentales imposées par le courant de pensée européiste pour qui la sortie de Grèce de la zone euro serait une « catastrophe », un « cataclysme » etc. Déjà dès le mois de février de cette année, l’économiste Jacques Sapir écrivait sur son blog que tous les éléments sont aujourd’hui réunis pour qu’une indépendance retrouvée de la Grèce lui permette de déboucher son horizon et de se construire un nouvel avenir...

Article de Jacques Sapir du 24/02/15 sur son blog RussEurop

« La possibilité d’une sortie de la Grèce de la zone Euro, qu’elle soit voulue ou qu’elle soit subie, devient de plus en plus vraisemblable d’ici le début du mois de juillet prochain. Le fait que le gouvernement grec et l’Eurogroupe aient pu trouver un accord pour les quatre mois nous séparant de cette date ne change rien à l’affaire. Il faudra poser la question soit de l’annulation d’une partie de la dette, soit de sa transformation (en réalité un moratoire sur près de trente ans). Or, l’on sait que ces deux hypothèses sont également rejetées par l’Allemagne. Il convient donc de regarder un certain nombre de paramètres de la Grèce pour se faire une idée réelle de ce qu’un Grexit signifierait.

La question fiscale

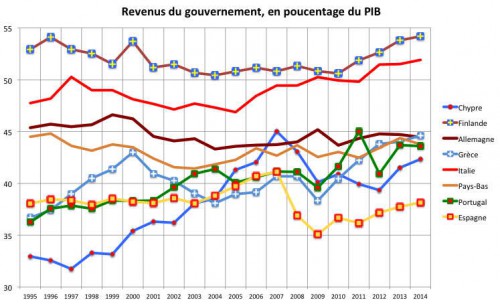

Le premier point concerne la question fiscale. On affirme que la Grèce a vécu « au dessus de ses moyens » et qu’elle doit « payer » pour ses errements passés. En réalité, quand on regarde les recettes publiques on constate d’une part que la situation de la Grèce n’était pas en 1995 différente de celles du Portugal et de l’Espagne, et qu’elle a fait un effort important de 1995 à 2000 arrivant au niveau des Pays-Bas.

Source : FMI

Cet effort s’est relâché de 2000 à 2004, mais il a repris par la suite et aujourd’hui la Grèce se trouve avec un même niveau de recettes que l’Allemagne, et un niveau légèrement supérieur au Portugal et aux Pays-Bas, et même très nettement supérieur à celui de l’Espagne. Bien sur, elle reste en-deçà de pays comme l’Italie et la Finlande. Mais rien n’autorise à dire que l’effort fiscal des grecs ne fut pas important, même si on peut penser qu’il est mal réparti et que proportionnellement la partie la plus pauvre de la population paye le plus.

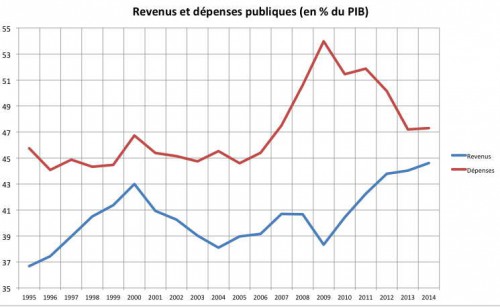

Par contre, les dépenses publiques sont toujours restées très importantes, voire excessive. C’est en partie le problème des JO de 2004, mais pas seulement.

Source : FMI

En fait, les dépenses publiques explosent de 2007 à 2009 sous l’influence de trois facteurs : d’une part des mesures anti-crises en 2008, mais aussi (et surtout) des libéralités du gouvernement (conservateur) pour gagner les élections de 2009 (ce qui fut politiquement un échec) et d’autre part la montée des taux d’intérêts qui commencent à créer un « effet Ponzi » de la dette. Alors que la croissance économique se ralentit et que la croissance nominale (croissance du PIB réelle x taux d’inflation) diminue, la hausse des taux, sur un volume élevé de dettes publiques, rend insupportable le poids des intérêts. En fait, ce mécanisme Ponzi (appelé ainsi car il évoque les pyramides financières où les intérêts des premiers déposants sont payés par de nouveaux souscripteurs) explique largement la montée régulière de la dette publique à partir de 2009, et une très large part de l’excès des dépenses publiques.

On sait que la Grèce a atteint un excédent budgétaire primaire (soit hors les remboursements de la dette). Cela veut dire que si la Grèce faisait défaut sur sa dette, estimant que les intérêts payés depuis 2009 ont éteint une grande partie de cette dernière, elle pourrait financer sur ses propres bases ses dépenses publiques. En d’autres termes, si la Grèce fait défaut, et si elle sort de l’Euro, elle n’a plus besoin d’emprunter pour boucler son budget. C’est un premier point qu’il faut avoir à l’esprit quand on parle d’un possible Grexit. La Banque Centrale de Grèce n’aurait pas à monétiser des sommes importantes, ce qui exclut le risque d’hyperinflation qui est souvent avancé par les adversaires de la solution du Grexit.

Epargne et investissement

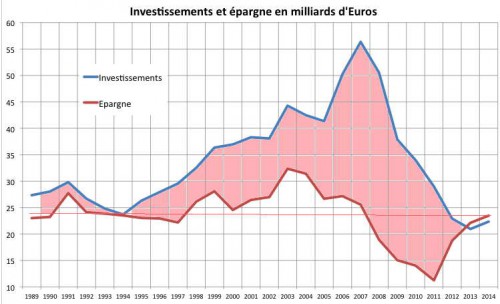

Mais, dira-t-on, la Grèce a besoin d’emprunter pour investir. Elle ne peut se couper des marchés financiers, ce qui arriverait en cas de sortie de la zone Euro. En fait, la chute des investissements a été telle que, depuis 2013, l’épargne interne est supérieure à l’investissement.

Source : FMI

Si l’on part de l’idée que les recettes fiscales seront égales aux dépenses (et qu’il ne faudra pas emprunter pour couvrir un déficit budgétaire) ce point, bien montré dans le graphique 3 est important. En fait, jusqu’en 1994, l’écart entre les investissements et l’épargne est peu important. Cet écart devient par contre considérable à partir de 1999, très certainement à cause des investissements décidés dans le cadre de la préparation des JO de 2004, mais il continue à croître par la suite. En 2009, le flux d’épargne annule n’est que de 15 milliards alors que les investissements atteignent 37,5 milliards. Aujourd’hui, on est revenu à une situation ou la Grèce exporte son épargne. Ceci est lié à la contraction brutale de l’investissement mais cela signifie AUSSI que la Grèce peut parfaitement vivre « en circuit fermé » d’un point de vue financier. C’est un facteur important quand on cherche à évaluer la possibilité d’un Grexit.

La question de la balance courante

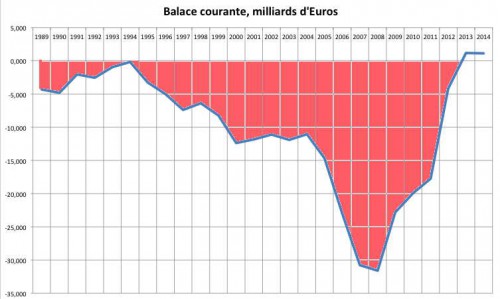

On rappelle ici que la balance courante confronte les importations et les exportations de biens et de services. On voit que la situation de la Grèce se caractérise par un léger déficit, le pays exportant environ 20-25% de son PIB. Par contre, par la suite, le déficit de la balance courante se creuse de manière astronomique, en particulier de 2004 à 2007, soit sous le gouvernement conservateur. Cette situation s’explique aussi par l’étouffement des exportations grecques du fait du renchérissement de l’Euro. La Grèce exporte à plus de 60% en dehors de la zone Euro. La hausse de l’Euro que l’on constate alors étrangle les industries et services exportant. La Grèce est, en 2013-2014, revenue à l’équilibre mais au prix d’une contraction dramatique des importations.

Source : FMI

On voit ici qu’une dévaluation de 20% à 30%, rendue possible par une sortie de l’Euro aurait des effets extrêmement positifs sur l’économie. L’effet d’accroissement sur le volume du PIB serait important. La Grèce pourrait donc accroître ses importations (en biens d’équipements notamment) sans compromettre l’équilibre de la balance courante.

Ceci confirme donc une analyse intuitive. La Grèce est AUJOURD’HUI bien plus prête à une sortie de l’Euro qu’elle ne l’était en 2009 ou 2010. Une telle sortie, accompagnée d’un défaut sur la dette et d’une dévaluation de 20% à 30% aurait pour effet de dynamiser rapidement et profondément l’économie grecque. Ceci conduirait très certainement à des gains de productivité du travail importants, qui permettrait, dès 2016, des hausses de salaire importante sans compromettre la compétitivité retrouvée de l’économie grecque. »

Texte sous licence CC BY-SA 3.0. Blog RussEurop de Jacques Sapir, ici.

Pour aider les entreprises dans leur problématique de taux de change :

Un avocat fiscaliste :

92290 - PATRICK STARCK - SELURL D'AVOCAT http://www.avocat-fiscaliste-paris-75.com

Des experts-comptables :

60270 - PATRICK GAUTIER EXPERTISE http://www.expert-comptable-chantilly-60.com

60520 - PATRICK GAUTIER EXPERTISE http://www.expert-comptable-senlis-60.com

75001 - CABINET FRANCOIS BRUNET http://www.expert-comptable-paris-01.com

75002 - AXION EXPERTISE AUDIT - SENARC http://www.expert-comptable-paris-02.com

75003 - ADITEC - GAEA http://www.expert-comptable-paris-03.com

75003 - FICOMA PARIS http://www.expert-comptable-paris-03.fr

75008 - SADEC AKELYS http://www.expert-comptable-paris-08.com

75009 - BUREAU PARISIEN D'EXPERTISE ET RÉVISION COMPTABLE BPERC GROUPE FICADEX http://www.expert-comptable-cinema-paris.com

75010 - EGIDE SARL

75014 - OFFIGEC PARIS http://www.expert-comptable-paris-14.com

75016 - SOPAREX http://www.expert-comptable-paris-16.net

75017 - CABINET EVEZARD ET ASSOCIES - EXPERT COMPTABLE http://www.expert-comptable-paris-17.com

75018 - COFICORE CO.FI.CO.RE http://www.expert-comptable-paris-18.com

75116 - CBA http://www.experts-comptables-paris-16.com

77000 - EXPERTISE GESTION CONSEIL AUDIT (E.G.C.A.) http://www.expert-comptable-melun.com

77140 - NGC NEMOURIENNE GESTION COMPTABLE http://www.expert-comptable-nemours.com

77400 - INSTITUT FIDUCIAIRE DE REVISION ET D'EXPERTISE http://www.expert-comptable-marne-la-vallee-77.com

77515 - BOUVIER LAURENT http://www.expert-comptable-coulommiers-77.com

77580 - ANDRIEUX SAS - LEN ET MICHEL ANDRIEUX http://www.expert-comptable-77-seine-et-marne.com

78000 - QUALIANS http://www.expert-comptable-versailles.com

78220 - CABINET GEXCO EXPERT COMPTABLE http://www.expert-comptable-78.com

78370 - ARAL CONSEIL PLAISIR http://www.expert-comptable-plaisir-78.com

91000 - CABINET GERMAIN ALTER AUDIT EXPERT COMPTABLE http://www.expert-comptable-evry.com

91042 - GROUPE ACE CONSEILS http://www.expert-comptable-evry-corbeil.com

91160 - AGEXCO AUDIT EXPERT COMPTABLE http://www.expert-comptable-longjumeau-champlan.com

91290 - HMCC HERVÉ ET ALAN MINIOU CONSEIL ET COMPTABILITÉ http://www.expert-comptable-arpajon.com

91450 - PRAXIS http://www.expert-comptable-etiolles-91.com

92140 - SHAPEX http://www.expert-comptable-specialiste-retraite-92.com

92210 - AFG SARL http://www.expert-comptable-saint-cloud.com

92250 - BSG CONSEIL http://www.expert-comptable-colombes-92.com

92400 - FEE FIDUCIAIRE EURO EXPERTS http://www.expert-comptable-courbevoie-92.com

93600 - EXPERTISE COMPTABLE MANAGEMENT AUDIT PATRIMOINE - EMAP http://www.expert-comptable-aulnay-93.com

94100 - CABINET QUANTIN AUDIT ET CONSEIL http://www.expert-comptable-saint-maur-94.com

94130 - FIDUCIAIRE MONSIGNY http://www.expert-comptable-nogent-sur-marne.com

94160 - OSC CONSULTING http://www.accueil-investisseur-etranger-en-france.com

94210 - FIDUCIAIRE D'EXPERTISE COMPTABLE D'ANALYSE ET DE CONSEILS (FICOMA BOURLIONNE & ASSOCIES) http://www.ficoma.com

94300 - SOFICOGEST http://www.expert-comptable-vincennes-94.com

94520 - OFFIGEC MANDRES-LES-ROSES http://www.expert-comptable-94.com

95100 - SOCIÉTÉ THEMIS http://www.expert-comptable-argenteuil-95.com

95150 - ACCES http://www.expert-comptable-taverny.com

Voir toutes les newsletters : www.haoui.com

Pour les professionnels : HaOui.fr